22 abr 2018

Es por todos conocido que el régimen especial de las socimis (sociedades cotizadas anónimas de inversión en el mercado inmobiliario) es beneficioso, y que en función de las circunstancias de cada accionista (persona jurídica o física) será más o menos atractivo.

Al margen de estas bondades fiscales, no debemos olvidar que la razón de cualquier inversión inmobiliaria se basa en la potencial rentabilidad del negocio, que en este caso tiene como objeto social principal el arrendamiento de activos inmobiliarios (viviendas, hoteles, oficinas, garajes, etc.).

No tendría sentido invertir en una sociedad con una buena imposición fiscal si los dividendos/rentabilidades no son también suficientemente atractivos frente a otras alternativas de inversión existentes en ese momento en el mercado.

¿Y qué está pasando con la rentabilidad de las socimis?

Ahora que ya ha transcurrido el periodo lógico para poder analizar las cuentas que estas sociedades depositan en los organismos públicos, vemos con sorpresa como alguna de ellas defiende su rentabilidad con unas revalorizaciones de los activos inmobiliarios que no compartimos.

¿Por qué decimos esto?

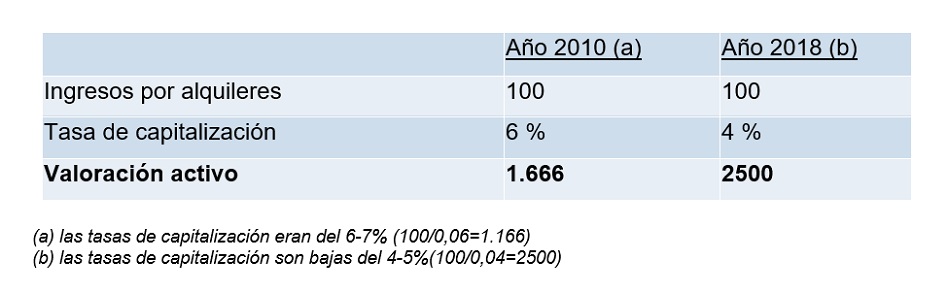

Porque la valoración de estos activos inmobiliarios no se fundamenta en las rentas obtenidas por los alquileres de estos inmuebles, sino de la tasa de capitalización que se utiliza.

En la actualidad la tasa de capitalización para las actividades de arrendamiento está en el entorno del 4-5%, superior lógicamente a la retribución del dinero en un plazo fijo que es la opción siempre más conservadora y de menor riesgo.

La razón de que esta tasa sea baja responde a las actuales circunstancias del sector financiero. El Banco Central Europeo está operando con unas condiciones muy especiales, concediendo préstamos al resto de entidades financieras a unos tipos de interés muy bajos. Esto provoca que las rentas de capital estén en la actualidad muy poco retribuidas (hoy un plazo fijo tiene un 1% de interés sobre el capital depositado cuando hace ocho años se podía obtener un 5%).

¿Qué significa esto?

Si las tasas de capitalización son bajas la valoración del activo es más alta. Como vemos en el ejemplo, para un mismo activo con idéntico nivel de ingresos por alquileres (100) la valoración del mismo depende de las tasa de capitalización que se utilice. Cuanto menor es dicha tasa mayor será la valoración del activo.

Observamos cómo estas sociedades (socimis), amparadas por la normativa contable internacional, están revalorizando los activos inmobiliarios con unas tasas de capitalización, que si bien se corresponden con la realidad, podrían verse modificadas en cualquier momento.

Si los tipos de interés empiezan a subir, las tasas de capitalización serán mayores, y las valoraciones de los activos inmobiliarios disminuirán, ya que la realidad es que las rentas de alquileres no están subiendo en proporción a lo que han aumentado las valoraciones de dichos activos.

Por tanto, no estamos diciendo que las valoraciones que muchas de estas socimis están haciendo sean incorrectas, sino que NO traen causa del incremento de las rentas (ingresos por alquileres), es decir, que los beneficios contables se deben a la revalorización de los activos y no a los ingresos de la actividad, y como esto podría cambiar en cualquier momento los accionistas o inversores deben ser conscientes de ello.

¿Que nos indica esto?

Parece que la subida de las rentas (fundamentalmente en el sector terciario) va a un ritmo más lento de lo esperado, y tenemos la sensación de que las previsiones de incremento de ingresos por rentas previsto por la gran mayoría de las socimis no se están ajustando a sus hojas de cálculo.

Muchas de ellas tuvieron la “habilidad o suerte” de captar ingente cantidad de capital, principalmente extranjero, que les ha permitido durante estos cinco años, no sólo adquirir inmuebles, también desarrollar proyectos de rehabilitación y mejora en sus activos.

Desde hace un par de años, algunas socimis, viendo que las previsiones se alejaban de su hoja de ruta, empezaron a buscar una salida para mejorar estas rentabilidades con la “autopromoción”, permitida en la Ley, con el fin de generar unas rentabilidades superiores cuando se produce la venta del activo.

¿Que podría ocurrir?

Si las previsiones establecidas de incremento del nivel de rentas por parte de estas sociedades no se están cumpliendo, y el ciclo económico no mejora en el corto plazo, el tiempo puede jugar en su contra para las socimis que tengan un alto apalancamiento y condiciones cortas en carencias de devolución del principal prestado.

Al final la moraleja resulta ser siempre muy parecida, negocios de rentas…negocios conservadores….a pesar del atractivo de determinados vehículos fiscales.

Veremos qué pasa.

Mónica Sentieri

Mónica es actualmente la directora de la proptech elworking.com, web especializada en Espacios de Trabajo para encontrar oficinas, coworking, centros de negocios y salas de reuniones. Comenzó su trayectoria profesional en PwC (PricewaterhouseCoopers), asociada del departamento fiscal. Con posterioridad se especializó en operaciones inmobiliarias trabajando en el despacho jurídico Broseta Abogados y como directora del departamento de residencial en CB Richard Ellis. Fue directora de inversiones de la empresa UGISA dedicada a la promoción y construcción de viviendas y aparcamientos. En los últimos años fue directora y miembro del consejo de administración de la mercantil RKV, empresa patrimonial de activos terciarios. Es miembro del comité de Valencia del Instituto de Empresa (IE) donde cursó dos postgrados: Master en Asesoría Fiscal y Gestión y Dirección de Empresas Inmobiliarias.

Otros artículos de Mónica Sentieri