22 feb 2018

En los últimos cuatro años hemos presenciado el nacimiento de nuevas sociedades inmobiliarias, las socimis, sociedades cotizadas anónimas de inversión en el mercado inmobiliario, cuya actividad principal es la inversión, directa o indirecta, en activos inmobiliarios urbanos para su alquiler. Y también hemos visto como otras mercantiles inmobiliarias de largo recorrido han optado por acogerse a éste nuevo régimen especial.

¿Pero qué aspectos clave hay detrás de esta decisión?

Es obvio que la principal razón para decidir convertirse en socimi es su atractivo fiscal, ya que el tipo impositivo de estas entidades es del 0%, frente al 25% del resto de sociedades mercantiles (anónimas y limitadas).

Pero, al margen de este importante realidad, y de otros beneficios impositivos de menor entidad, creemos que algunos requisitos pueden no haber sido analizados con suficiente detalle, y explicamos las razones:

1.- Nuevos costes derivados de la cotización en un mercado bursátil

La cotización en un mercado regulado parece a priori algo positivo para los accionistas, por cuanto genera liquidez y transparencia, y obliga a la sociedad a una disciplina de información. Sin embargo estos costes fijos mermarán la cuenta de resultados de forma significativa durante el primer año, y recurrentemente los siguientes.

Si la sociedad-socimi tiene un buen tamaño, es decir, un gran volumen de activos (superior a los 400 millones de euros en activos), estos costes se repercutirán con mayor facilidad (a mayor cantidad de activos mas se diluirá este importe por m2). Sin embargo si la socimi es de tamaño menor, estos gastos puede ser un gran lastre, aun cuando se cotice en un mercado más económico como el alternativo bursátil (MAB). Por tanto, en este punto, compartimos la frase que escuchamos hace unas semanas del consejero delegado de Merlin Properties, Ismael Clemente, “en las socimis el tamaño si importa”.

2.- El porcentaje de distribución de dividendos puede provocar un déficit de caja

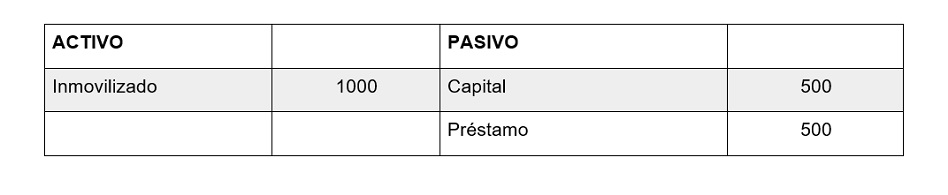

El alto reparto de dividendos (80% de los beneficios obtenidos de la actividad de arrendamiento) también parece a priori muy atractivo para los inversores. Si bien, esta obligación constante y fija hacia los accionistas puede derivar en un problema de deficit de caja en la sociedad si el nivel de endeudamiento es alto. En ese caso la socimi se vería obligada a realizar ampliaciones de capital constantes para atender pagos de la deuda.

Veamos las razones en un sencillo ejemplo con premisas de endeudamiento comunes:

Condiciones financieras del préstamo:

Plazo de amortización = 20 años

Amortización anual: 25 (500/20 años)

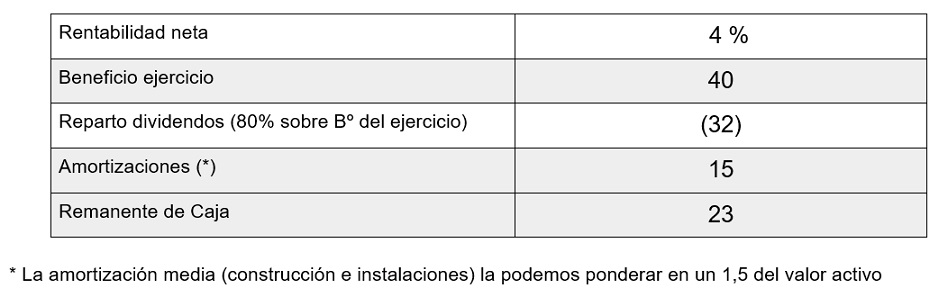

Supongamos una rentabilidad neta (después de impuestos y amortizaciones) del 4% sobre el valor de los activos (nada mal teniendo en cuenta que se trata de una actividad de arrendamiento):

¿Cuánto me queda de caja? Lo que he ganado (40) - lo que he repartido a los socios (32) + el importe de las amortizaciones (15)

Con este importe que me queda de caja (23) debería ser capaz de pagar la cuota anual de amortización del préstamo (25). Sin embargo la caja de la sociedad podría en muchos casos no llegar para pagar el importe anual de devolución del principal del préstamo.

Por tanto la conclusión es clara: las sociedades dedicadas al arrendamiento que tienen un alto porcentaje de reparto de dividendos muy difícilmente pueden funcionar con un endeudamiento alto.

A no ser que estos préstamos tengan unas condiciones muy especiales en cuanto a la amortización: conocidos como “tipo bullet” en los que la devolución del principal se fija al vencimiento del préstamo (cuando está prevista la venta del activo), o en aquellos donde se establecen carencias importantes en el plazo de devolución del principal. Pero tengamos en cuenta que este tipo de financiación, común en el ámbito anglosajón, no resulta tan fácil de conseguir en el ámbito financiero español.

Mónica Sentieri

Mónica es actualmente la directora de la proptech elworking.com, web especializada en Espacios de Trabajo para encontrar oficinas, coworking, centros de negocios y salas de reuniones. Comenzó su trayectoria profesional en PwC (PricewaterhouseCoopers), asociada del departamento fiscal. Con posterioridad se especializó en operaciones inmobiliarias trabajando en el despacho jurídico Broseta Abogados y como directora del departamento de residencial en CB Richard Ellis. Fue directora de inversiones de la empresa UGISA dedicada a la promoción y construcción de viviendas y aparcamientos. En los últimos años fue directora y miembro del consejo de administración de la mercantil RKV, empresa patrimonial de activos terciarios. Es miembro del comité de Valencia del Instituto de Empresa (IE) donde cursó dos postgrados: Master en Asesoría Fiscal y Gestión y Dirección de Empresas Inmobiliarias.

Otros artículos de Mónica Sentieri