‘Opportunity Zones’: el urbanismo ‘tax free’ de Trump, en la cuerda floja

En 2017, la administración estadounidense dio luz verde a una reforma fiscal que permitía desgravaciones fiscales a los inversores inmobiliarios en algunas zonas, ahora Biden ha congelado la reforma.

24 may 2021 - 04:58

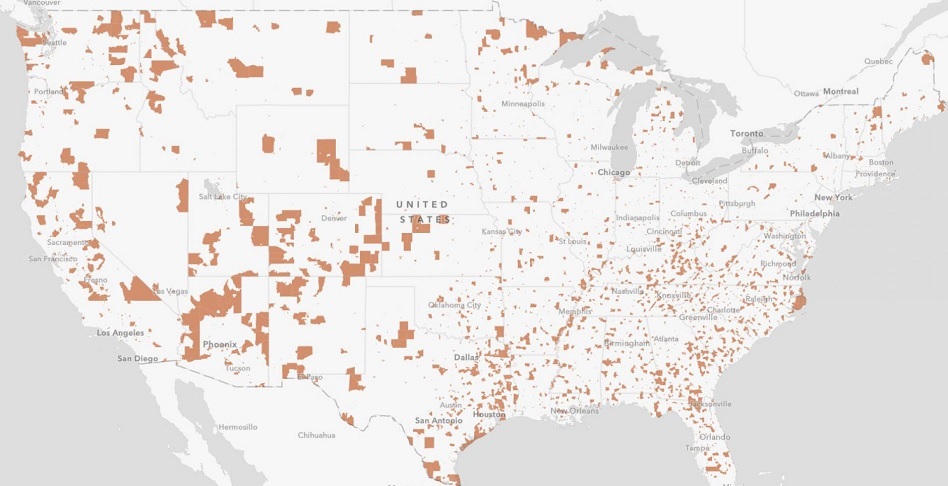

Las Opportunity Zones, en la cuerda floja. Las zonas de oportunidades inmobiliarias son una de las herencias que deja la presidencia de Donald Trump al real estate estadounidense que prometían revitalizar zonas deprimidas y mejorar la calidad de vida de sus habitantes. Ahora, tras la llegada de un nuevo inquilino a la casa blanca, su futuro se oscurece.

Los territorios que se encuentran bajo el estatus de zona de oportunidad cuentan con beneficios fiscales, y los proyectos que se inicien están exentos de pagar impuestos durante diez años. Con ello, un inversor puede evitar pagar impuestos por la propiedad si vende el activo antes de una década. La medida salió adelante con la promesa de atraer la inversión y mejorar la calidad de vida de los ciudadanos de la zona, pero sus efectos desde que se aprobó en 2017 se han puesto en entredicho.

Los planes de la antigua administración pasaban por ampliar las zonas y, a pesar de las quejas de promotores e inversores, las 8.700 parcelas seleccionadas como Opportunity Zone mantendrán sus límites actuales pese a la renovación del Censo que modificará algunas áreas de propósito especial, como por ejemplo los distritos electorales. Así lo anunció la pasada semana el Internal Revenue Services (IRS), levantando críticas entre detractores y seguidores de la medida que luchaban o bien por su ampliación o por su modificación.

Una de las voces que se ha opuesto al proyecto es el Urban Institute, que ya presentó un informe en 2020 alegando que la estrategia de la administración de Donald Trump había fracasado en promover los negocios locales, crear nuevos puestos de trabajo e impulsar el desarrollo de viviendas asequibles.

Desde la entidad, se ha criticado también la decisión de Joe Biden, pero por quedarse corta. Brett Theodos, socio senior de Urban Institute, ha afirmado que el IRS está “jugando seguro” y que la nueva administración busca mantener el status quo antes que atender a las peticiones de los críticos de proyectos.

Aunque no todos los informes echan por tierra la reforma de Trump. Las conclusiones de Attom Data Solutions, consultora especializada en big data, apuntan que los precios de las viviendas han aumentado en lo que va de año, pero siguen lejos de la media nacional. “Eso muestra un interés estable entre los compradores de viviendas en las áreas marginales y continúa siendo un buen augurio para la remodelación que las exenciones fiscales de Opportunity Zone”, apunta Todd Teta, consejero delegado de la compañía.

Si los límites se hubieran ampliado como demandan algunos actores del real estate estadounidense, uno de los proyectos que se hubiera beneficio de las ventajas fiscales hubiera sido el nuevo pabellón del equipo de hockey sobre hielo de la ciudad de Pittsburgh (Pensilvania) y un complejo logístico a las afueras de Baltimore (Maryland) donde operan empresas como Amazon o Under Armour. Pero ¿ha funcionado realmente la reforma de Trump? Según un estudio realizado por catedráticos de las universidades Montreal y Boston y la compañía de Big Data Cherre, no.

Ron Bekkerman y John Maiden, socios de la compañía de análisis de datos con sede en Nueva York, junto a Dimitry Mitrofanov, catedrático de administración de la Universidad de Boston, y Maxime C. Cohen, catedrático de la universidad de Montreal han analizado el impacto que ha tenido la medida en las zonas a través de bases de datos de los proyectos inmobiliarios en marcha y la evolución socioeconómica y demográfica del territorio.

“Como esperábamos, las zonas con mayor tasa de desempleo e índice de pobreza fueron más proclives a ser seleccionadas”, sostiene el estudio. “Aun así, encontramos evidencias de que territorios con los precios inmobiliarios más altos tenían más posibilidades de ser seleccionados”, añaden los investigadores, algo que, agregan, dota de parcialidad el proyecto y anula el objetivo principal de la medida.

Los investigadores, en busca de explicaciones que excusen el posible prejuicio, señalan que la predilección por las zonas de altos precios puede deberse a que se añadieran zonas colindantes a las más deprimidas y que por casualidad fueran más ricas, o que la administración dedujera que iban a ser más atractivas para los inversores.

Tras el análisis, el estudio concluye que los precios en las Opportunity Zones han aumentado una media de entre el 4% y el 6,1%, mientras que no se observa un impacto en el volumen de transacciones. “Estos resultados deberían ser una bandera roja para los legisladores que pusieron en marcha las zonas de oportunidad”, añaden los investigadores.

Ante la idea de que cuatro años no hayan sido suficientes para que la medida impacte en el mercado inmobiliario, el estudio señala que sí lo ha sido para generar una subida de precios. “Además, la subida de precios dificulta el acceso a las viviendas asequibles, pero aumentan los impuestos generando beneficio para los ayuntamientos”, agrega.

Otro punto clave que ha salido a relucir con el estudio es que el capital se ha acumulado en aquellas zonas más ricas seleccionadas por el IRS y añade que “si el programa hace que los inversores rastreen grandes y lujosas propiedades que se encuentran en los límites de las zonas en la que puedan simplemente aparcar su dinero, entonces no el programa no debería haber existido en un primer momento”.

Contenido relacionado

9 nov 2020 - 04:55

15 mar 2021 - 04:56

12 abr 2021 - 04:56

22 ago 2025 - 18:51

Últimas noticias

22 ago 2025 - 18:51

22 ago 2025 - 11:40

22 ago 2025 - 11:38