Mucho suelo, poca vivienda: España tiene capacidad para 7 millones, pero no logra activarla

Menos del 0,5% del suelo residencial está actualmente en edificación, mientras que más del 74% está sin urbanizar, según Altas Real Estate. Alcanzar el equilibrio de mercado requeriría más de 230.000 unidades al año hasta 2038.

14 ene 2026 - 05:00

El importante crecimiento acelerado de la población española, que prácticamente alcanzará en breve los 50 millones de habitantes y que ha generado la creación de 1,2 millones de nuevos hogares en el último lustro, podría explicar por sí mismo la ‘tormenta perfecta’ que está viviendo el mercado residencial en España. Bajo esta realidad de los últimos años, el resultado ha sido un déficit estructural que roza las 680.000 viviendas al cierre de 2025 y que amenaza con cronificarse ante la proyección de 3,2 millones de nuevos hogares adicionales para 2037.

Según el último informe de Suelos 2026 realizado por la consultora Atlas Real Estate, para que este déficit de vivienda acumulado no se incremente, sería necesario construir un promedio de 178.000 nuevas viviendas al año, una cifra con la que se llegaría a 2038 manteniéndose un déficit estructural de alrededor de 640.000 viviendas. Si el objetivo fuese alcanzar una situación de equilibrio en 2038, sería necesario sostener un ritmo de promoción de vivienda superior a las 230.000 unidades anuales, un volumen que representa un nivel de producción aproximadamente un 128% superior al registrado en 2024, que constituyó el máximo de la última década.

Sin embargo, existe un factor no menos importante, que está siendo decisivo a la hora de explicar el por qué existe un desequilibrio entre la oferta y la demanda de vivienda y su consiguiente incremento de precios, como es el suelo. Y no es porque se trate de una materia prima escasa, sino más bien porque existe una importante incapacidad real para su transformación en nueva oferta de vivienda para los próximos años.

Para no aumentar el déficit actual de 680.000 viviendas, haría falta promover 178.000 unidades nuevas al año, cifra que debía elevarse hasta las 230.000 para alcanzar una situación de equilibrio en 2038, alertan desde Atlas

El último informe de la consultora Atlas concluye que la disponibilidad de suelo finalista constituye uno de los principales cuellos de botella para el desarrollo residencial. Y destaca que, a pesar del volumen de suelo recogido en los planes urbanísticos municipales, la mayor parte de este potencial se encuentra en fases tempranas de gestión urbanística o sin urbanizar, con plazos de maduración prolongados.

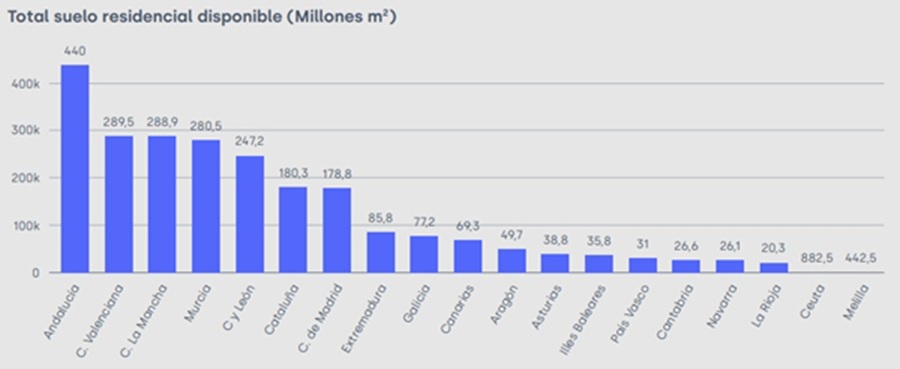

El dato que puede resultar más llamativo es que con el suelo disponible en términos agregados, se podría llegar a tener una capacidad teórica para construirse cerca de 7 millones de viviendas, pero la realidad es bien distinta al revelar este trabajo que menos del 0,5% se encuentra actualmente en fase de edificación, mientras que más del 74% permanece sin urbanizar, lo que no deja de ser un límite estructural insalvable para que el sector promotor aporte una respuesta a las necesidades de vivienda del país.

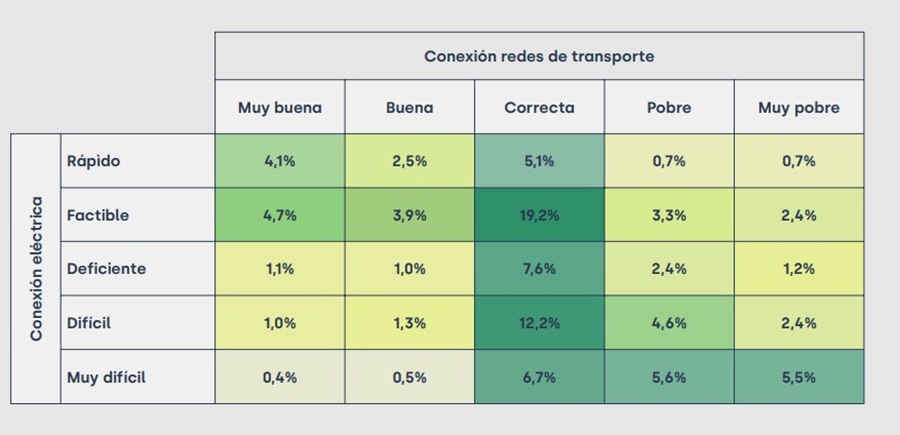

En este contexto, los “tortuosos” procesos administrativos y los condicionantes técnicos juegan un papel clave a la hora de poner en marcha la construcción de vivienda. Pero si estos dos factores ya explicarían por si solos los dilatados plazos que se registran a la hora de poner en marcha una promoción, el acceso a la red eléctrica y a infraestructuras de transporte de alta capacidad, añaden más presión a la hora de hacer viables nuevos desarrollos, especialmente si se trata de gran escala.

Casi un 54% de las viviendas potenciales a nivel nacional tienen una situación que estriba entre deficiente y muy difícil, resultando especialmente preocupante que, incluso en las regiones con mejor acceso a la red eléctrica, son los desarrollos más grandes los que tienen mayores dificultades de acceso, lo que limita la capacidad de todas las provincias españolas para hacer frente a la demanda futura de vivienda a escala, en lugar de con desarrollos diseminados. Los números que se recogen en el estudio son concluyentes. Solo el 13% del suelo residencial analizado presenta un acceso adecuado a la red eléctrica y aproximadamente el 20% dispone de conexiones suficientes a redes de transporte, lo que condiciona tanto los plazos como la densidad de los desarrollos posibles.

Solo el 13% del suelo residencial analizado presenta un acceso adecuado a la red eléctrica y aproximadamente el 20% dispone de conexiones suficientes a redes de transporte

El estudio realiza un análisis exhaustivo de los desarrollos residenciales llevados a cabo en España durante los últimos cuarenta años, para concluir que, en el conjunto de las provincias españolas, los procesos de consolidación de nuevos desarrollos residenciales se extienden, de forma generalizada, a lo largo de varias décadas, sin que ninguna provincia registre una duración mediana inferior a los veinte años. Estas magnitudes ponen de manifiesto la limitada agilidad estructural del sistema para generar y ejecutar nuevo suelo residencial.

Este trabajo concluye que existe una fractura en el mercado nacional, donde se puede destacar un grupo crítico conformado por Madrid, Barcelona y Baleares, provincias que, incluso movilizando la totalidad de su suelo en gestión, carecerían de la capacidad física para cubrir su déficit acumulado y futuro. La combinación entre el déficit estructural de vivienda y el volumen de suelo residencial disponible a escala provincial genera un desajuste de tal magnitud que, “incluso bajo el supuesto optimista de movilización íntegra del suelo existente (incluyendo la totalidad del suelo actualmente en gestión), no dispondrían de capacidad suficiente para absorber la demanda necesaria para corregir el déficit residencial previsto en la próxima década”.

Para revertir la tendencia nacional y saldar la deuda habitacional para 2037, “el sector necesitaría elevar su producción a más de 230.000 viviendas anuales, un hito que requiere repensar la gestión del suelo y las infraestructuras del país” afirma el informe. Incluso en un escenario de activación completa de los desarrollos, estas provincias afrontarían un déficit residencial persistente estimado en torno a 27.972 viviendas anuales durante los próximos doce años.

Madrid, Barcelona e Islas Baleares, a pesar de la movilización íntegra del suelo existente, no dispondrían de capacidad suficiente para absorber la demanda

Por lo que más allá de los esfuerzos orientados a acelerar la disponibilidad de suelo finalista, estas provincias se ven obligadas a explorar medidas adicionales, como la maximización de la productividad del suelo residencial disponible, mediante incrementos de edificabilidad, o la ampliación del perímetro de suelo residencial a través de mecanismos como la flexibilización de usos del suelo.

Un segundo grupo de provincias presenta una perspectiva a futuro relativamente más favorable, al contar, al menos en términos teóricos, con suficiente suelo residencial para absorber tanto el déficit de vivienda acumulado como la demanda proyectada hasta 2037. No obstante, en la práctica, la situación de estas provincias no resulta sustancialmente más sencilla que la de aquellas incluidas en el grupo anterior. La corrección del déficit residencial en estas localizaciones depende de un supuesto nuevamente optimista: la movilización de una proporción muy elevada del suelo actualmente en gestión antes de 2037. Ejemplos representativos de esta casuística son provincias con elevada tensión en el mercado residencial, como Málaga, Las Palmas de Gran Canaria o Alicante, que, pese a disponer teóricamente de suelo suficiente para atender la demanda prevista, requerirían poner en carga más del 85% del suelo actualmente en gestión para lograrlo.

Las provincias no incluidas en los casos anteriores como Zamora, León, Palencia, Asturias, Cáceres y Jaén, no presentan en la actualidad una situación de carestía estructural de vivienda, ni se prevé que desarrollen un déficit significativo en los próximos años de acuerdo con sus fundamentales demográficos.

Contenido relacionado

Vivienda publica una guía para ayudar a agilizar la tramitación de licencias

29 dic 2025 - 12:03

Últimas noticias

El mercado de hoteles boutique en España superará los 900 millones en 2030

13 ene 2026 - 16:32